Las finanzas en la empresa y sus fuentes de financiamiento

Clasificado en Economía

Escrito el en  español con un tamaño de 4,03 KB

español con un tamaño de 4,03 KB

Fuentes de financiamiento propias

La financiación es el conjunto de recursos que obtiene un agente económico para realizar sus actividades. Debe existir correspondencia entre sus recursos financieros y sus activos o inversiones.

En el caso de las empresas, sus fondos se recogen en su estructura financiera, que incluye dos grandes masas:

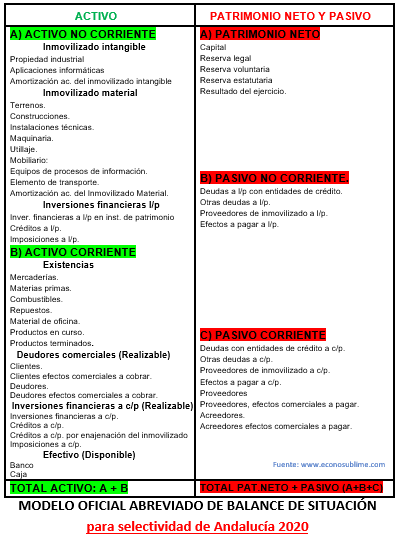

Patrimonio neto

Aparecen las aportaciones iniciales y sucesivas de la persona propietaria o de los socios. Se recogen en las cuentas Capital o Capital social. También incluye los beneficios no distribuidos recogidos en diferentes tipos de reservas.

Pasivo

Refleja las deudas con otros agentes a largo plazo (pasivo no corriente) y a corto plazo (pasivo corriente). Tiene que devolver o pagar estos fondos antes de que pase un tiempo (el plazo o vencimiento) junto a una cantidad o interés por ellos.

Con esos fondos, las empresas adquieren o producen los bienes y derechos que integran su estructura económica. Se utilizan elementos patrimoniales que se mantienen a largo plazo y que se recogen en su activo no corriente (maquinarias, propiedad industrial o derechos de cobro a largo plazo), así como también los elementos patrimoniales que solo se usan a corto plazo y que aparecen en su activo corriente (existencias, derechos de cobro financieros y no financieros, y efectivo).

El área financiera de la empresa

El área financiera o departamento financiero de una empresa se ocupa de obtener los fondos necesarios para realizar sus actividades incurriendo en el menor coste posible y de asesorar sobre los proyectos de inversión a los que se pueden destinar esos fondos.

El área financiera planifica, organiza, gestiona y evalúa que la correspondencia entre los fondos obtenidos (su estructura financiera) y los activos en los que esos fondos se invierten (su estructura económica) sea la adecuada para contribuir a que la empresa cree valor y logre sus otros objetivos. Sus principales actividades son:

- Determinar la cantidad de recursos financieros que la empresa necesita a corto y largo plazo para crecer y ser rentable.

- Elegir proyectos de inversión aplicando criterios racionales. Decide cuáles son más adecuados para alcanzar sus objetivos.

- Establecer la estructura financiera óptima. Determina una composición de deudas y fondos propios que minimicen el coste financiero medio de los recursos financieros empleados.

- Contribuir a lograr rentabilidad. Analiza qué repercusión tiene la forma de financiación adoptada en los intereses pagados o gastos financieros, ya que afectan al resultado del ejercicio. Se endeudará en cierto grado siempre que espere lograr apalancamiento financiero positivo, que se produce si la rentabilidad obtenida por las inversiones realizadas supera el coste de la financiación ajena empleada en esas inversiones.

- Diseñar una política de dividendos que coordine las necesidades de aumentar los fondos propios incrementando las reservas (beneficio no distribuido) y la autonomía financiera, con el reparto de beneficio (dividendo activo) entre los propietarios.

- Realizar una gestión prudente. Evalúa las necesidades de liquidez, la solvencia y el riesgo de las operaciones. Debe garantizar que la empresa paga sus deudas. También analiza riesgos para prever los cambios en el entorno que puedan afectar a sus cobros y pagos, o a sus gastos financieros.