Interpretación de Estados Financieros y Ratios de Rentabilidad Empresarial

Clasificado en Economía

Escrito el en  español con un tamaño de 4,3 KB

español con un tamaño de 4,3 KB

Interpretación del Balance: Gráficos y Comentarios

Estructura del Endeudamiento

¿Pasivo Total (Corriente + No Corriente) inferior al 50%?

- La empresa se financia en menos de un 50% con financiación ajena. Presenta una distribución equilibrada entre el pasivo corriente y el pasivo no corriente (entre el 40% y el 50%). No obstante, sería recomendable aumentar proporcionalmente la financiación ajena respecto a la propia hasta alcanzar el 50%, con el fin de mejorar la rentabilidad financiera de la empresa.

¿Pasivo Total superior al 50%?

- En este caso, la financiación ajena supera el 50%, lo que implica que más de la mitad de la financiación es externa. Respecto a la financiación propia, la empresa representa un porcentaje determinado (calculado sobre el Activo Corriente + Disponible + Realizable). Esta situación se considera positiva, ya que un nivel adecuado de endeudamiento puede potenciar la rentabilidad de la entidad.

Evaluación de la Liquidez y Solvencia

¿Pasivo Corriente inferior al Activo Corriente?

- Considerando la suma de Existencias + Realizable + Disponible, si esta es superior al pasivo exigible a corto plazo, significa que la empresa, en principio, no tendrá dificultades para afrontar sus deudas inmediatas.

¿El Realizable + Disponible supera el Pasivo Corriente?

- Esta situación es altamente favorable para la solvencia técnica de la empresa, garantizando la capacidad de pago sin depender de la venta de existencias.

Cálculo y Significado del Fondo de Maniobra

FONDOS DE MANIOBRA = ACTIVO CORRIENTE - PASIVO CORRIENTE

Fondo de Maniobra Positivo

- Indica que el Activo Corriente es mayor que el Pasivo Corriente. Por lo tanto, una parte del activo corriente está financiada con recursos a largo plazo (Pasivo No Corriente o Patrimonio Neto). En esta situación, la empresa no presenta dificultades de pago para sus deudas a corto plazo.

Fondo de Maniobra Negativo

- Indica que el Activo Corriente es inferior al Pasivo Corriente. En este escenario, la empresa no es solvente a corto plazo, lo que representa una situación de riesgo que podría derivar en un concurso de acreedores. La entidad tiene altas probabilidades de enfrentar crisis de liquidez.

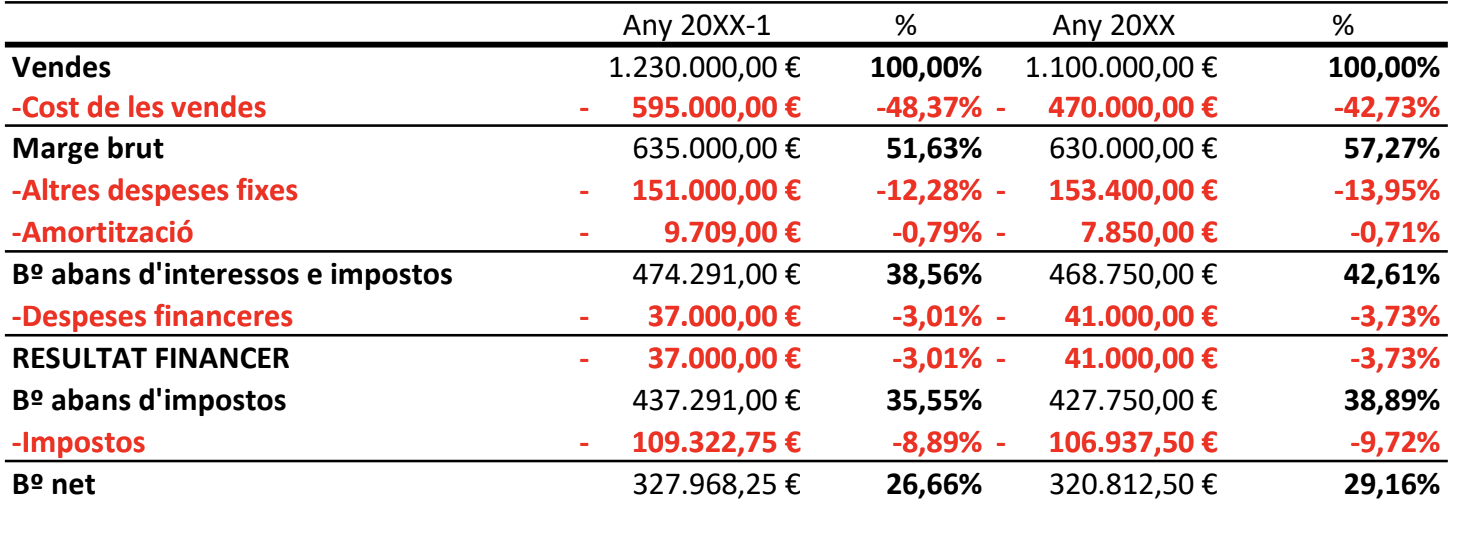

Ratios de Ventas y Rendimiento

Expansión de las Ventas

- ¿Más del 100%?: La evolución de las ventas ha sido positiva; el volumen de negocio ha aumentado en un porcentaje determinado.

- ¿Menos del 100%?: La evolución de las ventas ha sido negativa (disminución porcentual). La empresa debería implementar estrategias para revertir esta tendencia.

Evolución del Margen Bruto

- ¿Más del 100%?: Significa que la empresa ha logrado optimizar sus procesos y disminuir el coste unitario de las ventas.

- ¿Menos del 100%?: Se deduce que existe una disminución más que proporcional del margen, posiblemente debido a un incremento en los costes de producción o adquisición.

Evolución del BAII (EBIT)

- ¿Más del 100%?: Indica que la empresa, a través de su actividad operativa, ha logrado reducir costes y gastos, incrementando simultáneamente sus ventas.

- ¿Menos del 100%?: Significa que, aunque se hayan podido reducir ciertos costes, la situación del BAII refleja que en este ejercicio no se han obtenido suficientes ingresos financieros o la eficiencia operativa ha caído, resultando en una disminución del beneficio.

Evolución del Beneficio Neto

- Más del 100%: Incremento neto de la rentabilidad final tras impuestos e intereses.

- Menos del 100%: Contracción del beneficio neto final en comparación con el periodo anterior.